伦敦金价来到了3850美元!

2023年,当时金价还在2000美元以下的时候,我在《黄金上涨的终点在哪?》一文中,预测黄金将会涨超4000美元,但,当金价真的逼近4000美元的时候,我还是有点意外,没想到这么快就要实现了。

关于黄金上涨的基本逻辑,我已经说过很多次,粗略估计,至少写过20篇文章,历史文章可参考《黄金》合集。

黄金价格的持续上涨,本质上是因为2战以来的国际秩序正在遇到重大挑战,东升西落,我们正处在百年未有之大变局之中,市场不确定性大幅增加。美元货币体系,正在崩盘!

作为美元底座的美国经济,在债务驱动的路上狂奔不已,正在遭遇来自中国的重大且全方位的挑战,而全球美元顺差的最大获得者中国,正在去美元化。

不过,我们今天就不说黄金上涨背后的逻辑了。也就那么回事,明牌~

1,黄金与原油的价格背离

我们来聊一聊商品和黄金的背离,我们注意到,目前在商品市场上,出现了一种很明显的背离现象。

大宗商品正处在熊市之中,然而铜、铝、金、银等具有很强金融属性的有色金属,却迎来了历史性的牛市。

沪铜,正在逼近2021年牛市的最高点!沪银也早已创下新高!

其实,之所以出现背离,主要原因在于双方属性的不同。大多数商品的价值是随着时间而衰退的,通常需要付出较高的储存成本,而黄金不一样,黄金的储存成本很低,化学性质稳定,价值是不断积累的。

商品的价值等同于未来价值的折现,由于原油等商品具有很高的储存成本,价格更受短期的现货供需法则限制。而黄金则不同,它的金融属性特别强,短期现货的工业需求不是最为重要的因素,更多决定于通货膨胀预期。

所以,从原理上来看,原油价格反映的是即期供需关系,与经济的现状息息相关,而黄金则反映了未来相当长一段时间的通货膨胀潜力,更多关注的是未来经济。从这个角度来看,目前黄金与原油等大宗商品的背离,是有着深厚理论基础的。

由于经济的低迷,导致市场对于实物需求的疲弱,导致化工、农产品、黑色等商品价格持续下跌,但正因为如此低迷,各国政府持续提升,为了摆脱困境,很多国家选择印钞来刺激经济,从而导致财政赤字扩大,并向未来借钱,带动了通胀预期的回升。

但,从历史上来看,不管是这些品种如何不同,在商品大周期内部,都是同涨同跌的。如果短期发生了背离,长期来看,最终还是要回归的。

要么,金价下跌,要么商品价格上涨,双方的价格鸿沟,最终一定会收敛到同一个方向。我们看一下金油比的数据,黄金和原油的价格,在历史上一直保持着相对固定的比例。

2020年,因为疫情的特殊原因,导致原油短期大幅下挫,金油比一度突破了历史极值,但这种情况是例外,属于异常值。而现在的情况可不是这样,金油比达到了55!

这种极端的情况,能持续下去吗?上一次出现这种情况,还是在上世纪70年代,如今再次重演,是历史的重复还是新的故事?

2,商品的结构牛

此次商品与黄金的背离,的确有着特殊的历史背景。

2015年附近,也有过一次金油比处于比较高的阶段,当时主要是由于商品的大幅度过剩引发的。

2001-2011年,大宗商品迎来了近10年的大牛市,几乎所有商品的价格在这个周期中,都迎来了大爆发,进而引发了全球范围内的供给大扩张,特别以页岩油为代表,整个社会迎来了产能的集中投放,然后迎来了成本坍塌式的下跌。

现在的现状,更多是结构性的。

能源变革,使得传统能源的消费增速放缓,叠加全球经济疫情后仍然处在走弱的背景下,以石油为代表的化工行业,进入了周期性的下滑。化工又是农产品的基础原材料的来源,进一步影响了农产品的价格。

至于黑色系,主要源自于中国基建与地产大周期的结束,导致黑色系的全球需求出现了结构性的坍塌,而印度等新兴经济体又无法快速回填需求,引发黑色系商品的持续下跌。

另外,能源革命与AI革命也带动了绿色金属需求的大爆发,比如铜、银等金属在光伏、半导体行业中的需求继续回升。

所以,我们现在虽然处在大宗商品熊市中,但却是一个结构性的熊市,黄金、铜、银等有色金属,正处在一轮牛市中,而能源却在熊市中。

除了商品本身的特性之外,美元体系本身也是一个问题。不仅仅是一个赤字的问题,而是美元的不安全感越来越强。俄乌战争中,美国对俄罗斯实施了经济制裁,但也损害了美元信用。

非铁杆传统盟友,都在努力去美元化,防止被美元绑架。越来越多的国家,选择货币互换来降低美元的储存比重。

但,不管怎么样,黄金与原油,一个是金融之王,一个是商品之王,它们已经脱离得太远,并不是一件好事情。

3,黄金是否已经走得太远?

我们不能因为历史上,金油比没有达到这个位置,就认为当前的位置是不合理的,还是要实事求是,从基本的供需原理出发。

第一个问题,原油是否就此退出能源市场?

虽然世界正在进行能源变革,有人预测2030年或者2035年全球原油消费将会见顶,但我认为,这并不意味着原油消费将会就此沉寂下去,成为廉价商品。

因为能源消费只是原油消费中的一部分,石油作为化工原材料的位置,并没有因为能源革命而有所消退,反而会因为购买力增长而增长。

从需求的角度来看,长期的低油价,也会限制新油田的开发,进而限制石油的产量。从数据上来看,自从上一轮页岩油革命之后,最近10年,原油并没有出现大规模资本开支,也就是说,油价过度下跌的情况,不太可能出现。

要知道,美国的战略石油储备,还有3亿桶没有填,需求还是有的,只是增速没有那么快了而已,60美元依然是原油的重要支撑。

既然原油的价格不能因为需求骤降而无限期下滑,那么金油比的分母端,也就有了支撑。那么,我们就不得不怀疑,黄金已经走的太远了。

第二,黄金是否已经走得太远?

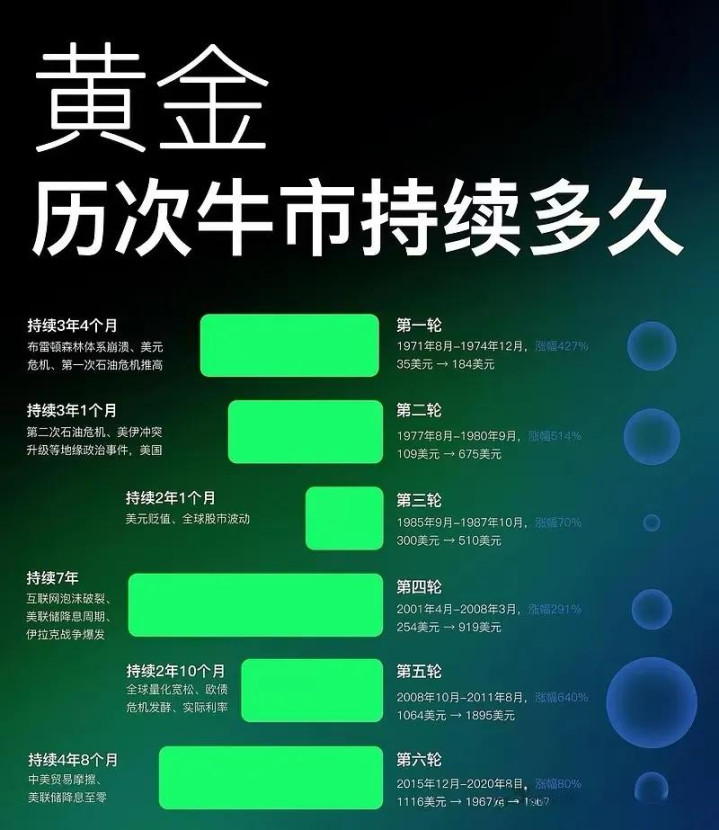

历史上来看,黄金价格具有很强的周期性,一旦行情来了,持续时间很长,涨幅也很高。有人统计过,历次黄金牛市的涨幅与持续时间,如下图所示。

不过,我觉得这个有点不太对。

实际上,1971年以来一共只有三轮牛市。

√第一轮牛市(1968-1980年)

持续约12年,驱动因素是美苏争霸后,布雷顿森林体系崩溃导致美元信用危机 + 高通胀(石油危机),黄金最大涨幅超过了23倍。终结的原因是中东战争以以色列胜利结束,全球原油产量大爆发,以及美苏争霸中美国占据上风。

√第二轮牛市(2001-2011年)

持续约10年驱动因素,主要的驱动因素是全球化时代到来,中国加入WTO以及互联网革命对全球经济的推动,最大涨幅6倍左右。终结的原因是涨的太多了,以及金融危机带来全球经济降速。

√第三轮牛市(2019-至今)

持续至今已接近6年,主要原因是美国债务扩张+中美科技战\贸易战,至今最大涨幅接近3倍。

关于这一轮牛市,有人预期可能要涨到2039年,第一,历史上前两轮都有10年左右,第二,历史上最低涨幅有6倍,现在才3倍。

我觉得这种观点,有点刻舟求剑了。

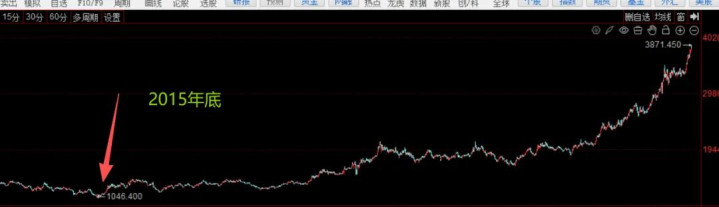

先来说时间,如果从2015年底最低点开始算起,这轮黄金牛市也有了十年时间。更重要的是,前两轮牛市之前,都有将近20年的沉默期与蓄力期。而这一轮牛市之前的熊市,只有短短4年时间,如果从2019年算起,也只有8年时间而已。简单来说,蓄力不足。

当然,就黄金的长期逻辑来看,我并不认为目前这一轮黄金牛市已经见顶,因为中美还没分出胜负,美国的扩张还没有兑现,还只是预期之中,下一轮通胀还没有来临。

但,短期来看,金油比的高位,为我们提了一个醒,短期黄金的价格已经走的有点远了,不是说长期这是终点,而是金价短期需要重新再蓄力前行。

而且,从短期看,驱动8月份以来这一轮黄金价格上涨的最大动力,也就是美元的降息,也已经落地,短期压力比较大,缺乏突破4000点关口的动能。

盛达优配官网-怎么配资-十倍股票杠杆-在线配资查询提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯